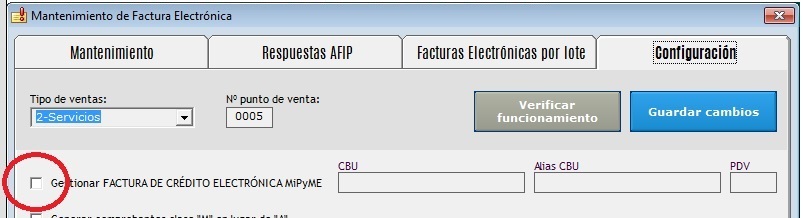

¿Qué es el régimen de facturas de crédito? El objetivo principal es el impulso al financiamiento de las micro, pequeñas y medianas empresas. Su finalidad es desarrollar un mecanismo que mejore las condiciones de financiación de dichas empresas y les permita aumentar su productividad, mediante el cobro anticipado de los créditos y de los documentos por cobrar emitidos a sus clientes y/o deudores, con los que hubieran celebrado una venta de bienes, locación de cosas muebles u obras o prestación de servicios a plazo. Requisitos: Ambas partes deben tener constituido el Domicilio Fiscal Electrónico (DFE) Los emisores de factura de crédito electrónica deben registrar una CBU ¿Quiénes están alcanzados por el régimen? Emisores de facturas de crédito electrónicas: Las micro, pequeñas o medianas empresas. Aclaramos que se consideran también mipymes a aquellas que se encuentran en el Registro de Empresas MiPyMEs y que cuenten con un certificado vigente. Receptores de facturas de crédito electrónicas: Las grandes empresas. Adicionalmente existe la posibilidad de que las micro, pequeñas y medianas empresas opten voluntariamente por ser receptoras de este tipo de documento debiendo inscribirse en el Registro de Facturas de Crédito Electrónicas. El Régimen de Factura de Crédito Electrónica MiPYMEs resultará aplicable para cada uno de los comprobantes que se emitan por un monto total igual o superior, a aquellos establecidos en el cronograma de implementación sin considerar los ajustes posteriores por nota de débito y crédito ¿Qué comprobantes respaldan estas operaciones? CÓDIGO DESCRIPCIÓN 201 FACTURA DE CRÉDITO ELECTRÓNICA MiPyME (FCE) A 202 NOTA DE DÉBITO ELECTRÓNICA MiPyME (FCE) A 203 NOTA DE CRÉDITO ELECTRÓNICA MiPyME (FCE) A 206 FACTURA DE CRÉDITO ELECTRÓNICA MiPyME (FCE) B 207 NOTA DE DÉBITO ELECTRÓNICA MiPyME (FCE) B 208 NOTA DE CRÉDITO ELECTRÓNICA MiPyME (FCE) B 211 FACTURA DE CRÉDITO ELECTRÓNICA MiPyME (FCE) C 212 NOTA DE DÉBITO ELECTRÓNICA MiPyME (FCE) C 213 NOTA DE CRÉDITO ELECTRÓNICA MiPyME (FCE) C Las facturas de crédito electrónicas MiPyME clase "A" que contengan la leyenda "Pago en C.B.U. informada", que no sean informadas a un agente de depósito colectivo o agentes que cumplan similares funciones de acuerdo con el artículo 16 de la Ley N° 27.440, deberán ser canceladas en los términos dispuestos por la mencionada resolución general. ¿Qué aspectos específicos tienen los comprobantes? Factura de crédito electrónica MiPyME Tendrá el mismo formato y similares características que las previstas para factura electrónica, con las particulares que se detallan a continuación: Siempre deberá informarse la fecha de vencimiento de pago y no podrá modificarse. En caso de ser incorrecta, el receptor de la factura de crédito electrónica MiPyME procederá a rechazarla. La solicitud de autorización de la factura de crédito electrónica MiPyME podrá efectuarse dentro de los 5 días corridos anteriores o 1 día posterior a la fecha a la de emisión de la misma. En caso de ser anterior, deberá corresponder al mismo mes que el de la fecha de emisión. Cuando el traslado y entrega de las mercaderías se respalde mediante un remito "R", éste deberá informarse en la factura de forma obligatoria. Se podrán informar varios remitos a una misma factura, pero no se podrá asociar varias facturas a un mismo remito. Deberá emitirse con Código de Autorización Electrónico "C.A.E." (Solicitud y autorización en línea), no obstante se incluirá el procedimiento especial de Código de Autorización Electrónico Anticipado "C.A.E.A." (Solicitud y rendición diferida). En el segundo caso, el comprobante electrónico deberá ser rendido dentro de las 24 hs. de su emisión. La fecha de vencimiento que se otorgará al "C.A.E." será la misma que la de emisión del comprobante. Notas de débito y/o crédito por el Régimen de Factura de Crédito Electrónica MiPyME Deberá considerarse lo expuesto precedentemente, observando asimismo las especificaciones que se detallan a continuación: Cada nota de débito o crédito estará asociada a una factura de crédito electrónica MiPyME, debiendo consignarse el número de la factura respectiva. La emisión de una nota de débito o crédito no modificará el plazo de 15 días corridos contados desde la recepción de la factura de crédito electrónica MiPyME en el domicilio fiscal electrónico para la respectiva aceptación y/o cancelación de la misma. Si las notas de débito o crédito electrónicas MiPyME se realizan antes de la aceptación, ya sea tácita o expresa, ajustarán el monto de la operación documentada con la factura asociada. De generarse en una fecha posterior a la mencionada en el punto anterior, no implicará modificaciones en el monto neto negociable del título ejecutivo y valor no cartular generado. A partir de cada factura emitida se generará una "cuenta corriente" en el registro de facturas de crédito electrónicas con las notas de débito y/o crédito asociadas, a fin de obtener el monto total a negociar (previa aplicación de las retenciones) conforme se indica en el artículo 5° de la Ley N° 27.440. Una vez aceptada la factura, ya sea tácita o expresamente, no podrán emitirse notas de crédito que anulen la operación. Las notas de débito o crédito que correspondan a la registración de la anulación de los comprobantes rechazados, deberán indicar que corresponden a un comprobante de anulación y emitirse dentro del mismo mes calendario de informado el respectivo rechazo. Las notas de débito o crédito deberán emitirse en la misma moneda que la factura vinculada. Por las diferencias de cambio que surjan desde la emisión de la factura hasta su aceptación deberá emitirse una nota de débito o crédito, según corresponda, sólo por dicho concepto. El comprobante de ajuste deberá emitirse después de la aceptación (expresa o tácita) y dentro del mismo mes calendario de la aceptación de la factura de crédito electrónica MiPyME. Factura de crédito electrónica: qué es y para qué sirve Se puede descontar como los cheques. Quiénes pueden hacerlo. La AFIP estableció un cronograma de qué grandes empresas deben aceptar las facturas de crédito electrónicas. Mucho se ha hablado de la factura de crédito electrónica, un nuevo instrumento de financiamiento para los más pequeños de nuestra economía. Otro tanto se especuló también sobre su potencial fracaso, tal como sucedió con proyectos anteriores. Lo cierto es que, al margen de haber sufrido correcciones en el camino, todo sigue en pie: los sistemas de AFIP fueron adaptados, al igual que los de la Caja de Valores, los relativos a la CNV regulados, el primer rubro alcanzado y el cronograma para todo 2019 publicado. Es más, hoy ya existen más de 9 FCE (como los expertos se refieren a la Factura de Crédito Electrónica) emitidas por empresas del rubro automotriz y autopartistas de más de 9 millones de pesos y hasta dos aplicaciones online para su gestión y negociación ya esgrimen sus virtudes en el mercado. Existen aspectos poco evidentes de los alcances y operatoria de las FCE que todo eslabón, ya sean profesionales, PyMes o grandes empresas deben conocer. Factura de crédito electrónica: cómo funciona y desde cuándo Mirá también Factura de crédito electrónica: cómo funciona y desde cuándo Qué es y para qué sirve A partir de la sanción de la Ley de Financiamiento Productivo, se ha creado este nuevo instrumento llamado FCE (Factura de Crédito Electrónica), el cual permite que las pymes puedan convertir dicho documento en efectivo de forma simple y online, sin necesidad de esperar los plazos de pagos de sus grandes clientes. Su funcionamiento es muy simple: toda factura emitida por una pyme a una empresa grande (según categorización de la Sepyme) y según cronograma mencionado, será FCE. El receptor de la factura tendrá 15 días para rechazar, observar o aceptar la FCE de la MiPyme. En el momento de la aceptación o bien, si transcurre dicho plazo sin respuesta, la FCE se convierte en un documento ejecutable, es decir, descontable tal cual sucede con un cheque, en bancos, financieras, cooperativas, plataformas de negociación y el mercado de valores, de manera simple, rápida y online. Cronograma En primer lugar, es importante saber que por cuestiones de implementación finalmente se dispuso un cronograma de iniciación por rubros entre los cuales están empresas autopartistas, automotrices, mineras, petroleras, energéticas, de servicios, salud, hoteleras, retail, entre muchas otras. Casi todos los rubros en los cuales existen grandes empresas. Respecto de este esquema, lo que marca el alcance es el rubro de la empresa grande en cuestión y no el propiamente dicho de sus MiPymes proveedoras. Es decir, no importa si el proveedor de una gran empresa automotriz alcanzada se dedica a las viandas, sus facturas emitidas a ésta deberán ser de crédito electrónica. En pocas palabras el rubro no marca a las PyMes proveedoras, sí a la empresa grande que es su cliente. Además de la sectorización de su lanzamiento, se subdividió el alcance por monto de las facturas emitidas. Hasta el 30 de abril de 2019, sólo será aplicable para facturas que emita una MiPyMe a una gran empresa (autopartista o automotriz por una cuestión de cronograma por rubros) de $ 9 millones en adelante. Superado el 30 de abril y por el resto del 2019, el tope a igualar o superar por factura es de $ 50.000, para que la misma pueda ser de crédito electrónica. Aplicaciones Ya existen dos herramientas online para la gestión y descuento de la FEC al estilo de invoition.com. Son ágiles, permiten evitar tener que usar los sistemas de AFIP, son aptas para cualquier tipo de usuario, permiten el descuento inmediato y electrónico de FCE, promueven múltiples oferentes para la compra de facturas y no requieren ningún conocimiento específico. Es común creer que la única vía de gestión de FCE es mediante los sistemas y aplicativos de AFIP, pero lo cierto es que no es así. La Ley 27.440 de financiamiento productivo y los sistemas de AFIP habilitan con mucha pericia y buen ojo canales alternativos para que plataformas especialistas conecten sus herramientas y provean servicios abocados al usuario. Es una manera de poner la oferta de todos los inversores posibles al alcance de toda Pyme o profesional que lo requiera. Una especie de Despegar.com pero para facturas electrónicas. Monotributistas A los efectos de la Ley 27.440 de Financiamiento Productivo, la Secretaría de Simplificación, mediante su Resolución 1 de 2019, estipuló que debe considerarse MiPyMe, a toda aquella firma que no sea una “Gran Empresa” del listado publicado en el sitio de AFIP. Y, por tanto, quedan alcanzados los monotributistas y profesionales autónomos. Un mundo de más de 3.500.000 contribuyentes. Cuentas comitentes Las MiPyMes deberán tener habilitada una cuenta comitente para el descuento de Facturas de Crédito Electrónicas. Las cuentas comitentes existen bajo la órbita de la Caja de Valores, entidad encargada de la custodia de la Factura de Crédito en busca de ser descontada y el pasaje de manos en caso de cambiar de poseedor, por ejemplo, cuando un Factura de Crédito pasa de la MiPyMe hacia un inversor que la compró. La FCE equivale al efectivo, en el sentido que permite deslindarse por completo de lo que luego pueda suceder con el documento. Por ejemplo, si quien compró este documento, por lo general, inversores institucionales, pasada la fecha estipulada, no logra cobrarlo, su única vía de reclamo será para con el pagador, o sea, la gran empresa. En el caso del cheque, si el comprador de este no logra cobrarlo, puede ejecutarse el reclamo legal contra el emisor (la gran empresa) y demás firmantes, o sea la MiPyMe si esta lo descontó en el mercado. La AFIP apunta a bajar la evasión del IVA atacando usinas de facturas truchas Mirá también La AFIP apunta a bajar la evasión del IVA atacando usinas de facturas truchas Dólares y pesos Las Facturas de Crédito Electrónicas pueden ser perfectamente emitidas y luego descontadas (o vendidas) obteniendo dólares. Pero cuidado, no es lo mismo cuando la Factura está emitida en pesos con una enmienda aparte con la aclaración de la relación de cambio del tipo “Equivale a N dólares” dentro de las observaciones de esta. Si la Factura fue emitida en pesos, se obtendrán pesos al momento de negociarla y descontarla. Los inversores, o compradores, no pueden ver ni procesar a nivel sistemas las observaciones anexas de la factura. IMPOSITIVAS – Factura de crédito electrónica: cómo funciona y desde cuándo La AFIP dispuso un cronograma de entrada en vigencia de este nuevo esquema. Será escalonado para distintos sectores. A partir de este año cambia la modalidad de facturación de las micro, pequeñas y medianas empresas. Luego de reiterados intentos de instalar en el pasado la Factura de Crédito, para que supuestamente sirviera como instrumento de financiación para las micro, pequeñas y medianas empresas, con la Ley 27.440 se intenta una vez más con este mecanismo de facturación. Ya se había probado sin éxito en 2001, momento en que no existía moneda y circulaban los títulos Patacones y Lecop y la cadena de pagos estaba cortada. Sin embargo, y a pesar de los problemas que existían, este instrumento no fue utilizado por las empresas; más aún, terminó significando una carga administrativa para los contribuyentes. En esta oportunidad, el uso será parcialmente obligatorio para las empresas y no impuesto por la fuerza para todas, como ocurrió en el régimen anterior. Esta vez será obligatorio en los casos en que las pymes les facturen a las empresas que no sean pymes y será optativo entre las que les facturen a las que califican como micro, pequeñas y medianas empresas. Lo que define qué empresa es pyme y cuál no es el nivel de facturación y los demás conceptos de encuadre, que se encuentran definidos en la resolución 340 de la SEPyME. El Ministerio de Producción, a través de la Resolución 5, dispuso que desde el 12 de marzo y hasta el 30 de abril este régimen estará limitado a las facturas que emita el sector de fabricación de autopartes hacia empresas grandes del sector automotor y de motocicletas, siempre que el comprobante sea igual o supere los $9 millones. Luego, la implementación será gradual. De este modo, será obligatorio cuando una pyme le venda a una empresa no pyme que desarrolle actividades de acuerdo con el siguiente cronograma: A partir del 1 de mayo para industria manufacturera y comercio de automóviles, motocicletas y autopartes; reparación de vehículos automotores y motocicletas; suministro de electricidad, gas, vapor y aire acondicionado; suministro de agua, cloacas, gestión de residuos y recuperación de materiales y saneamiento público; intermediación financiera y servicios de seguros. Desde el 30 de junio para la industria manufacturera en general; explotación de minas y canteras. A partir del 1 de julio para construcción; comercio al por mayor y por menor de combustibles; servicios de transporte y almacenamiento. Desde el 1 de agosto para servicios inmobiliarios; de enseñanza; atención de salud humana; servicios artísticos, culturales y sociales; actividad agropecuaria. A partir del 1 de septiembre para comercio al por mayor y menor de alimentos, textiles, plásticos, etc.; servicios de alojamiento y de comida; servicios profesionales, científicos y técnicos; actividades administrativas y servicios de apoyo; información y comunicaciones. Y desde el 1 de octubre para comercio al por mayor y menor de venta de supermercados, kioscos, etc. En el comienzo y excepcionalmente por el primer año será aplicable cuando la factura emitida sea por un importe igual o mayor de $50.000 por comprobante, sin considerar los importes de ajustes posteriores por notas de débito y de crédito. Cómo es el circuito 1) Comprobantes: incluyen las facturas, las notas de débito y de crédito tipo A, B y C. Las de la clase A, con la cláusula CBU, que no sean informadas a un agente de depósito, tendrán que ser canceladas -como siempre- depositándose en la cuenta informada en el comprobante. Este sistema no incluirá a las facturas “M”, que son las que la AFIP autoriza a los nuevos contribuyentes que no pueden demostrar capacidad económica. El comprobante se emitirá a través de uno de estos métodos: a) comprobantes en línea, que funciona desde la página de la AFIP; o b) mediante intercambio de información denominado “WebService”. Para ello, previamente se tendrán que habilitar puntos específicos de venta. Antes de la emisión del comprobante, habrá que consultar el registro de facturas electrónicas, a los efectos de constatar si el comprador, locatario o prestatario se encuentra obligado a utilizar estos comprobantes; o sea si no está inscripta como MiPyMe, por ser una empresa grande. El plazo para poder confeccionar el comprobante será de los 5 días anteriores o de 1 día posterior de la fecha que figura en el comprobante, debiendo ser del mismo mes calendario. Estos comprobantes tendrán que ser entregados a los clientes en la dirección de correo registrado frente a la AFIP o llegarán a su domicilio electrónico hasta la hora 24 del día siguiente al de su emisión. La factura que se emite deberá contener una fecha cierta de vencimiento para el pago; además, en ella tendrá que figurar el número de remito que respalda el traslado de la mercadería. Si el documento se confecciona en dólares, luego tiene que emitirse la nota de débito o de crédito con las diferencias de cambio que pueden originarse entre el período que abarca la fecha de emisión y las de aceptación expresa o tácita (sin respuesta) de la factura. Las notas de débito o de crédito tendrán que estar asociadas a la factura original, debiendo figurar su número. Una vez aceptada la factura original, no podrá ser anulada por el que la emite, confeccionándose una nota de crédito. 2) Recepción: la AFIP pondrá a disposición en el domicilio fiscal electrónico del receptor, los comprobantes emitidos por sus proveedores pymes. Por ese motivo, todos deberán tener registrados los domicilios en la página web de la AFIP. El comprobante se considerará recibido a la hora 24 del día siguiente al de la puesta a disposición, a los efectos de computar el plazo de aceptación tácita, que es de 15 días corridos (postergado por un año a 30 días). El comprador tendrá que informar la cancelación, la aceptación o el rechazo de la factura en el Registro de facturas erlectrónicas de vrédito. Si no existe aceptación expresa dentro del plazo establecido se las considerará aceptadas tácitamente. Los agentes de percepción deberán incluir en la factura de crédito las percepciones, de impuestos nacionales o provinciales que correspondan. En el momento de aceptarse expresamente la factura, el agente de retención tendrá que informar en el Registro el importe de las retenciones de los impuestos nacionales y provinciales que correspondan aplicar. Lo mismo ocurre cuando la aceptación es tácita. En esos casos, los importes de la factura a negociar serán los que resultan luego de aplicar, incrementando o descontando del importe, las percepciones/retenciones impositivas, respectivamente. 3) Registro: habrá un registro de facturas que será dinámico, donde estarán todos los comprobantes emitidos, aceptados, cancelados y rechazados. De los mismos surgirá lo siguiente: 1) contribuyentes obligados a recibir facturas electrónicas de crédito (empresas no pymes); 2) información sobre las cancelaciones parciales de las facturas; 3) manifestación de voluntad de que dichos comprobantes sean informados a un agente de depósito colectivo. Si existe voluntad del vendedor de transferir la factura de crédito tendrá que constar en el registro, informándose los datos de la cuenta comitente. Así la AFIP pondrá a disposición del agente de depósito la factura de crédito con el monto que podrá negociarse, ajustado con las notas de débito y crédito vinculadas. Las pymes que quieran, opcionalmente, ingresar al sistema de factura electrónica de crédito, en carácter de compradoras de otras pymes, tendrán que adherir ingresando en el sistema registral tributario, dentro de la opción “características y registros especiales”, que funciona en la página web de la AFIP. Desde el mismo sitio podrán luego darse de baja. Búsquedas relacionadas con factura de credito electronica factura de credito electronica como funciona factura de credito electronica obligados factura de credito electronica web service como emitir factura de credito electronica factura de credito electronica punto de venta cronograma factura de credito electronica factura de credito electronica sujetos obligados afip factura de credito electronica |